ตุลาคมที่ผ่านมามีเฮ! ธนาคารแห่งประเทศไทย ได้ออกมาประกาศขยับเพดานสินเชื่อบ้าน LTV เป็น 100% แบบไม่ต้องวางเงินดาวน์ผู้ที่กำลังจะซื้อบ้านเพื่ออยู่อาศัย ต่างตื่นตัวกันยกใหญ่

การเปลี่ยนแปลงครั้งนี้มีอะไรบ้าง และเป็นประโยชน์อย่างไรกับผู้ที่กำลังจะกู้ซื้อบ้าน เรามาทำความเข้าใจกันจากบทความนี้เลย

หลายคนคงยังจำข่าวการประกาศมาตรการคุมเข้มสินเชื่อบ้านที่มีผลบังคับใช้เมื่อวันที่ 1 เมษายน 2562 ได้ เนื่องจากรัฐบาลไม่ต้องการให้สถาบันการเงินมีความหละหลวมในการปล่อยกู้ อันจะทำให้เกิดหนี้สินเกินตัวและหนี้ที่ไม่ก่อประโยชน์ ผู้ที่จะซื้อบ้านเพื่ออยู่อาศัยจริงๆ ก็ได้รับผลกระทบจากการเก็งกำไรจนต้องซื้อในราคาสูง จึงได้ออกมาตรการควบคุมเงินดาวน์ขั้นต่ำหรืออัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (Loan to Value Ratio; LTV) มาเพื่อให้สถาบันการเงินปล่อยกู้อย่างมีมาตรฐานมากขึ้น ลดการซื้อเพื่อเก็งกำไร ซึ่งจะส่งผลเสียต่อเสถียรภาพทางเศรษฐกิจ

แต่ล่าสุด เมื่อวันที่ 23 ตุลาคม 2564 นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ทางธปท. ได้หารือกับคณะกรรมการนโยบายการเงิน (กนง.) และคณะกรรมการนโยบายสถาบันการเงิน (กนส.) และออกหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย สำหรับสัญญากู้ยืมตั้งวันที่ 20 ตุลาคม 2564 จนถึง 31 ธันวาคม 2565 ใหม่ (1)

ทำไมจึงต้องปรับมาตรการสินเชื่อบ้านอีกครั้ง?

จากการออกมาตรการควบคุมสินเชื่อบ้านเนื่องจากว่า รัฐต้องการป้องกันการซื้อเพื่อลงทุนเก็งกำไร แต่จากสภาพเศรษฐกิจในช่วงที่ผ่านมา ทำให้ต้องมีการปรับหลักเกณฑ์บางอย่างเพื่อให้เศรษฐกิจขับเคลื่อนไปข้างหน้าได้คล่องตัวมากขึ้น โดยการสนับสนุนให้สถาบันการเงินปล่อยกู้ ทั้งยังต้องการส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตัวเอง โดยลดภาระค่าใช้จ่ายที่จำเป็นในการเข้าอยู่ และช่วยให้ประชาชนที่ต้องการมีบ้านหลังที่สองที่มีวินัยในการผ่อนชำระมาระยะหนึ่งแล้วเข้าถึงสินเชื่อได้ง่ายกว่าเดิม(1)

LTV ใหม่ มีอะไรเปลี่ยนแปลงบ้าง?

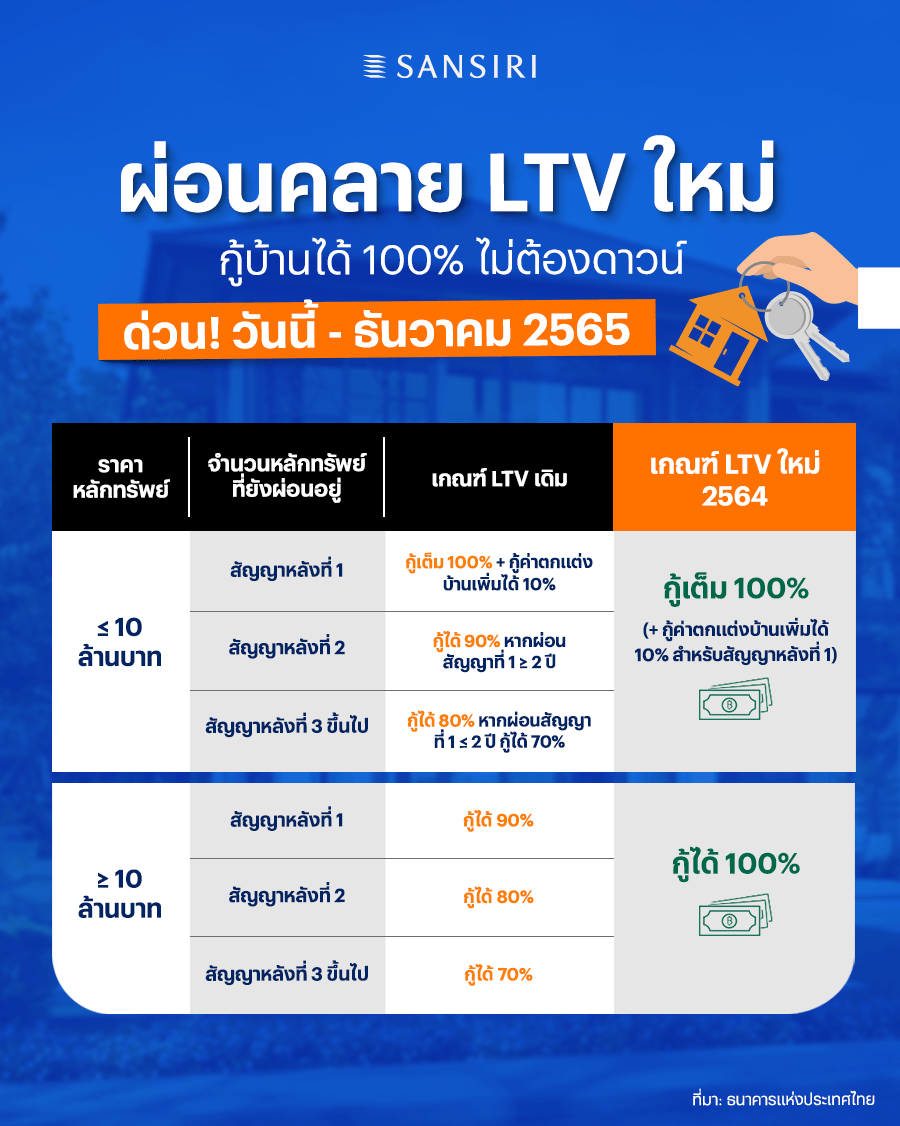

มาตรการปลดล็อก LTV ชั่วคราวเพื่อเป็นการเปิดโอกาสให้กลุ่มคนที่มีความสามารถในการชำหนี้ได้ สามารถกู้ซื้อบ้านได้เต็ม 100% มีรายละเอียดดังนี้(2)

บ้านหลังที่ 1

– ผู้ที่ซื้อบ้านหลังแรกราคาไม่เกิน 10 ล้านบาท สามารถกู้ได้เต็มจำนวนเช่นเดิม ไม่ต้องวางเงินดาวน์

– ส่วนบ้านหลังแรกที่ราคาเกิน 10 ล้านบาท จากเดิมกำหนดให้มีการวางเงินดาวน์ขั้นต่ำ แต่มาตรการใหม่นี้ผู้ซื้อสามารถกู้ได้แบบเต็ม 100%

นอกจากนี้ บ้านราคาไม่เกิน 10 ล้านบาท สำหรับสัญญาหลังที่ 1 ยังสามารถขอสินเชื่อเพิ่มเติมได้อีก 10% ของมูลค่าหลักประกัน เพื่อใช้จ่ายในสิ่งที่จำเป็นต่อการเข้าอยู่อาศัยและการตกแต่ง ไม่ว่าจะเป็นค่าเฟอร์นิเจอร์ หรือค่าซ่อมแซม ต่อเติม และตกแต่ง โดยหนี้ในส่วนนี้จะมีดอกเบี้ยต่ำลง เนื่องจากเป็นหนี้ที่มีบ้านเป็นหลักประกันแล้ว(1)

รู้ไหมหรือไม่? บ้านหลังที่ 1 ที่ว่านี้ไม่ใช่แค่บ้านหลังแรกเท่านั้นนะ หากคุณเคยซื้อบ้าน คอนโด หรือทาวน์โฮมแต่ได้ทำการผ่อนจนครบ หรือเรียกได้ว่าปลอดภาระหนี้แล้ว เมื่อคุณจะซื้อบ้านหลังใหม่ ทางธนาคารจะนับว่าบ้านหลังใหม่นี้คือบ้านหลังที่ 1 และคุณก็มีสิทธิ์ที่จะกู้ได้ 110% ตามข้อกำหนด LTV ใหม่นี้

บ้านหลังที่สอง

สำหรับการซื้อบ้านหลังที่สอง เดิมที่ต้องมีการวางเงินดาวน์ตามหลักเกณฑ์การควบคุมสินเชื่อที่อยู่อาศัยอยู่ แต่มาตรา LTV ใหม่นี้ธปท. ได้ประกาศปลดล็อกชั่วคราว ดังนี้

– หากผ่อนที่อยู่อาศัยสัญญาแรกมาแล้วเกิน 2 ปี เดิมให้วางเงินดาวน์ขั้นต่ำสำหรับหลังที่สอง 10% (กู้ได้ 90%) แต่ปรับใหม่ให้กู้ได้ 100% แบบไม่ต้องวางเงินดาวน์

– แต่ถ้ายังผ่อนสัญญาแรกไม่ถึง 2 ปี จากเดิมที่กำหนดวางเงินดาวน์ อยู่ที่ 20% (กู้ได้ 80%) ก็ปรับเป็นกู้ได้ 100% เช่นเดียวกัน

ยกตัวอย่างเช่น หากนายเอผ่อนบ้านหลังแรกย่านชานเมืองไปแล้วเกิน 2 ปี และอยากซื้อคอนโดใจกลางเมืองที่มีมูลค่า 5 ล้านบาท จากเดิมที่ต้องวางเงินดาวน์สำหรับคอนโดนี้ 10% คือ 500,000 บาท และสามารถกู้ธนาคารได้ 4,500,000 บาท แต่หากนายเอยังผ่อนบ้านหลังแรกได้ไม่ถึง 2 ปี จะต้องวางเงินดาวน์เพื่อซื้อคอนโด 20% คือ 1,000,000 บาท และกู้ธนาคารเพิ่มอีก 4,000,000 บาทแต่มาตราการปลดล็อก LTV ฉบับใหม่นี้ นายเอจะสามารถกู้เงินซื้อคอนโดเพื่อเป็นบ้านหลังที่สองได้ 100% หรือเป็นจำนวนเงิน 5,000,000 บาทได้เลย

บ้านหลังที่สาม

การกู้เพื่อซื้อบ้านหลังที่สาม เดิมให้วางเงินดาวน์ 30% ของราคาเต็มไม่ว่าที่อยู่อาศัยนั้นจะมีมูลค่าต่ำกว่าหรือสูงกว่า 10 ล้านบาทก็ตาม แต่ตอนนี้ก็สามารถกู้ได้เต็ม 100% โดยไม่ต้องวางเงินดาวน์

สรุปแล้ว มาตรการปลดล็อกสินเชื่อที่อยู่อาศัยที่ให้ผู้กู้ กู้ได้เต็ม 100% เพื่อบรรเทาภาระค่าใช้จ่ายให้ผู้ที่สนใจจะซื้อบ้าน ทั้งนี้เพื่อสนับสนุนให้ประชาชนได้มีที่อยู่อาศัย ซื้อบ้านได้ในราคาที่เหมาะสม(2) แบ่งเบาภาระผู้ที่จำเป็นต้องมีที่อยู่อาศัยหลายหลังและมีประวัติการชำระหนี้ที่ดี และช่วยขับเคลื่อนเศรษฐกิจในภาพรวมได้อีกด้วย

สัญญากู้ใน LTV ใหม่นี้มีผลบังคับใช้ได้ตั้งแต่วันที่ 20 ตุลาคม 2564 จนถึง 31 ธันวาคม 2565 เท่านั้น ดังนั้น ช่วงนี้จึงนับเป็นโอกาสที่ดีในการขอสินเชื่อสำหรับผู้ที่ต้องการลงทุนในอสังหาริมทรัพย์ และผู้ที่กำลังมองหาที่อยู่อาศัย เป็นทางเลือกที่น่าสนใจสำหรับนักลงทุนและผู้ที่ต้องการซื้อที่อยู่อาศัย และยังเป็นการขานรับนโยบายกระตุ้นเศรษฐกิจอีกด้วย

ขอบคุณข้อมูลอ้างอิงจาก:

(1) https://www.bot.or.th/Thai/FIPCS/Documents/FPG/2564

(2) https://www.facebook.com/ThinkOfLiving/posts/4515113581857292