“ในยุคที่ต้องประหยัด แต่ทุกคนกลับอยากได้บ้าน” คำนี้สะท้อนให้เห็นถึงสถานการณ์ปัจจุบันของโรคระบาดโควิด-19 ที่ส่งผลกระทบต่อเศรษฐกิจ และไลฟ์สไตล์การใช้ชีวิตในปัจจุบัน ทำให้ที่อยู่อาศัยเป็นหนึ่งในปัจจัยที่ขาดไม่ได้

และเพื่อตอบสนองไลฟ์สไตล์ New Normal ที่มีผลกระทบตั้งแต่รุ่นเล็กไปจนรุ่นใหญ่ ไม่ว่าจะเป็นลูกตัวน้อย ๆ ที่ยังคงต้องเรียนหนังสือผ่านรูปแบบออนไลน์ หนุ่มสาวพนักงานที่ยังคงต้อง Work form Home หรือแม้แต่การสร้างรายได้ของพ่อค้า แม่ค้าส่วนใหญ่ก็ถูกปรับเปลี่ยนพื้นที่ส่วนหนึ่งของบ้านมาประกอบอาชีพ และใช้ช่องทางออนไลน์ในการกระจายสินค้า ดังนั้นจะบอกว่าที่อยู่อาศัยทั้งบ้าน คอนโด ไม่สำคัญในยุคนี้ก็คงพูดได้ไม่เต็มปากแล้ว

และเพื่อตอบสนองไลฟ์สไตล์ New Normal ที่มีผลกระทบตั้งแต่รุ่นเล็กไปจนรุ่นใหญ่ ไม่ว่าจะเป็นลูกตัวน้อย ๆ ที่ยังคงต้องเรียนหนังสือผ่านรูปแบบออนไลน์ หนุ่มสาวพนักงานที่ยังคงต้อง Work form Home หรือแม้แต่การสร้างรายได้ของพ่อค้า แม่ค้าส่วนใหญ่ก็ถูกปรับเปลี่ยนพื้นที่ส่วนหนึ่งของบ้านมาประกอบอาชีพ และใช้ช่องทางออนไลน์ในการกระจายสินค้า ดังนั้นจะบอกว่าที่อยู่อาศัยทั้งบ้าน คอนโด ไม่สำคัญในยุคนี้ก็คงพูดได้ไม่เต็มปากแล้ว

แต่ถึงแม้ที่อยู่อาศัยจะมีบทบาทมากขึ้นในปัจจุบัน แต่เงินที่เคยหาได้เยอะพอที่จะซื้อบ้านหรือคอนโดสักหลังกลับลดลง เมื่อเศรษฐกิจกำลังเข้าสู่โหมดรัดเข็มขัด การปรับพฤติกรรมตนเองเข้าสู่โหมดประหยัดจึงเป็นทางออกของใครหลายคน สถานการณ์ในปัจจุบันที่คาดหวังความแน่นอนในอนาคตไม่ได้ ทำให้ทุกคนอยากเก็บเงินสดให้ได้เยอะ ๆ ดังนั้นคนที่คิดจะซื้อที่อยู่อาศัยใหม่ จึงเลือกที่จะมองหาช่องทางการซื้อบ้านหรือคอนโดที่ปลอดภัยกับตัวเองที่สุด ไม่ว่าจะเป็นโปรโมชันจากธนาคาร ตัวโครงการ การเลือกอัตราดอกเบี้ยที่ต่ำที่สุด การกู้วงเงินสูงสุด ล้วนแต่เป็นตัวช่วยให้การซื้อบ้านสามารถประหยัดเงินได้มากที่สุด แต่จะดีกว่าไหม? ถ้าคุณสามารถซื้อบ้าน คอนโดราคาหลายล้านบาท และสามารถผ่อนต่ำไม่กี่พันต่อเดือน

กู้บ้านผ่อนต่ำ คืออะไร ช่วยแบ่งเบาภาระคนซื้อบ้านได้จริงหรือ?

เชื่อว่าหลายคนคงเคยได้ยินคำว่าผ่อนต่ำกันมาบ้าง แต่ต่างก็ต้องสงสัยว่าที่จริงแล้วกระบวนการของการผ่อนต่ำนั้นเป็นอย่างไร ซึ่ง “ผ่อนต่ำ” ในที่นี้ หมายถึง ตัวเลือกในการผ่อนอัตราเงินกู้จากสินเชื่อที่อยู่อาศัย จากโปรโมชันที่ธนาคารกำหนด เช่น ธนาคารออมสินออกสินเชื่อบ้านผ่อนต่ำ ล้านละ 10 บาท ซึ่งถูกใจคนซื้อบ้านในยุคเศรษฐกิจตกสะเก็ดเช่นนี้ ซึ่งแน่นอนว่าผู้กู้นอกจากได้บ้านแล้ว ยังได้แบ่งเบาภาระการผ่อนจ่ายกับธนาคาร สามารถนำเงินส่วนต่างไปใช้จ่ายที่จำเป็นอย่างอื่นได้อีกด้วย

คิดอย่างไร มาดูตัวอย่างวิธีคิดการผ่อนต่ำ

นายเอ กู้เงินซื้อบ้านโครงการอณาสิริ บางนา กับธนาคารแห่งหนึ่ง เป็นจำนวนเงิน 3,000,000 บาท

ซึ่งโดยทั่วไปจะคิดอัตราค่าผ่อนต่อเดือนที่ประมาณ 1 ล้านบาท : 7,000 บาท เท่ากับว่า นายเอ ต้องผ่อนบ้านกับธนาคารเป็นเงิน 7,000 x 3 = 21,000 บาท/เดือน

แต่นายเอได้โปรโมชันจากแสนสิริกับโครงการ ผ่อนต่ำล้านละ 2,500 บาท ดังนั้นนายเอจะจ่ายค่าผ่อนเพียง 2,500 x 3 = 7,500 บาท/เดือน

ซึ่งการผ่อนต่ำทำได้นาน 24 เดือน หรือ 2 ปี ทำให้รวมเป็นยอดผ่อนทั้งหมดตลอดระยะเวลาคือจำนวนเงิน 180,000 บาท

ในขณะที่การผ่อนในอัตราปกติในระยะเวลา 2 ปี ที่ค่าผ่อนต่อเดือน 21,000 บาท กลับมียอดผ่อนทั้งหมด คือ 504,000 บาท

ซึ่งจะเห็นความแตกต่างของยอดผ่อนของการผ่อนต่ำ และผ่อนปกติอย่างชัดเจน

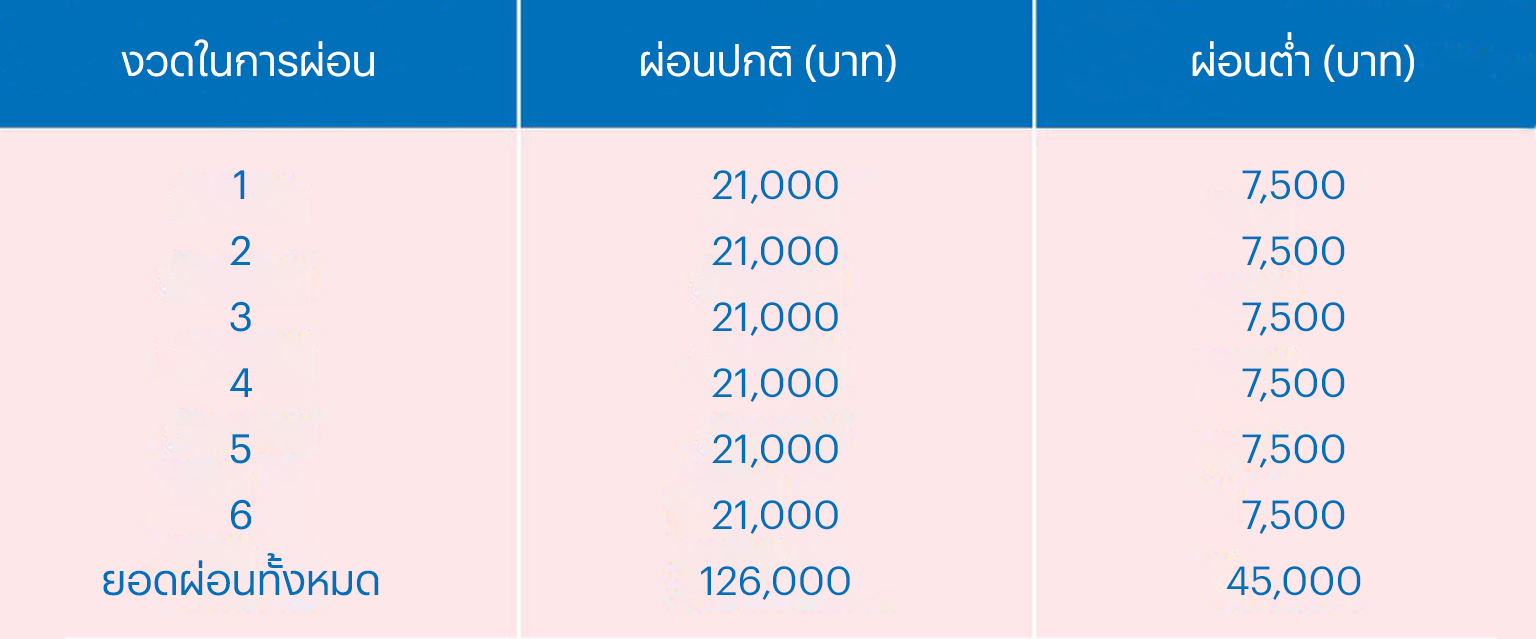

เปรียบเทียบการผ่อนปกติ และผ่อนต่ำ ในช่วง 6 เดือนแรก

ทั้งนี้ เพียงแค่ 6 เดือนแรกก็จะเห็นความแตกต่างได้ชัดเจนระหว่าง การผ่อนต่ำ และผ่อนแบบปกติ โดยมียอดผ่อนแตกต่างกันเกือบถึงหลักแสนบาทเลยทีเดียว ซึ่งในระยะยาวที่ 24 เดือน จะทำให้ยอดค่าผ่อนทั้งหมดแตกต่างกันถึง 324,000 บาท

ดังนั้นในในยุคที่ไม่สามารถคาดเดาอนาคตได้นั้น การผ่อนต่ำและเหลือเงินเก็บไว้สำรองถือเป็นอะไรที่ค่อนข้างเหมาะสมกับสถานการณ์ปัจจุบัน ถึงแม้ว่าการผ่อนปกติจะช่วยลดเงินต้นและดอกเบี้ยได้ก็ตาม แต่หากเกิดเหตุฉุกเฉินต้องใช้เงินสดในระหว่างการผ่อน อาจทำให้เกิดความเสียหายถึงขนาดผ่อนบ้าน คอนโดต่อไม่ไหวก็เป็นได้

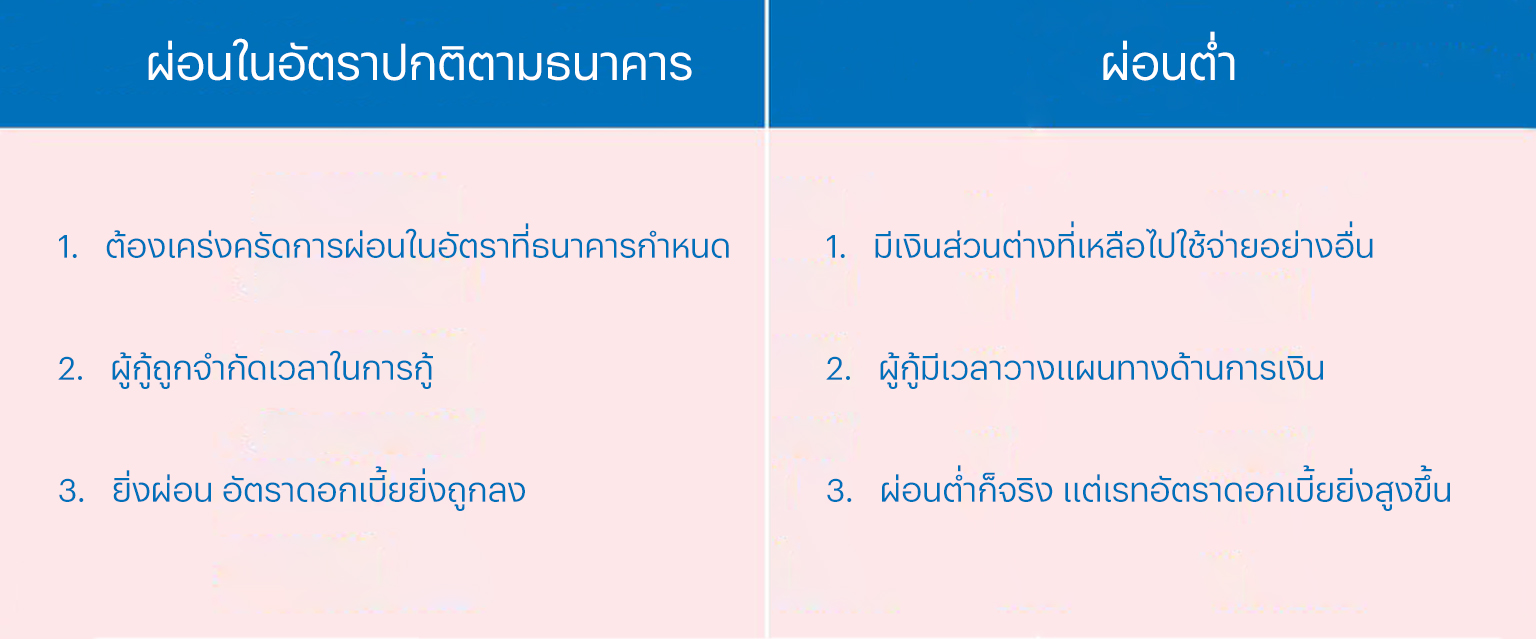

ข้อดีของการผ่อนในอัตราปกติตามธนาคารกำหนด VS ผ่อนต่ำ

ผ่อนต่ำกับโครงการแสนสิริที่ไหนบ้าง

คอนโดมิเนียม

- ลา ฮาบานา หัวหิน ผ่อนต่ำเริ่ม 2,390 บาทต่อเดือน*

- โอกะ เฮาส์ ผ่อนต่ำเริ่ม 3,900 บาทต่อเดือน*

- ดีคอนโด บริซ ศรีราขา ผ่อนต่ำเริ่ม 1,599 บาทต่อเดือน*

- เอ็กซ์ที เอกมัย ผ่อนต่ำเริ่ม 4,590 บาทต่อเดือน*

ทาวน์โฮม บ้านเดี่ยว

- สิริ เพลส ผ่อนต่ำเริ่ม 5,000 บาทต่อเดือน*

- ทาวน์ อเวนิว ผ่อนต่ำเริ่ม 6,500 บาทต่อเดือน*

- อณาสิริ ผ่อนต่ำเริ่ม 5,000 บาทต่อเดือน*

- คณาสิริ ผ่อนต่ำเริ่ม 8,750 บาทต่อเดือน*

- สราญสิริ ผ่อนต่ำเริ่ม 12,250 บาทต่อเดือน*

- บุราสิริ ผ่อนต่ำเริ่ม 17,500 บาทต่อเดือน*

- เศรษฐสิริ ผ่อนต่ำเริ่ม 21,500 บาทต่อเดือน*

*เงื่อนไขเป็นไปตามที่บริษัทฯกำหนด

สิ่งที่ต้องรู้เมื่อคิดจะซื้อบ้านด้วยโปรผ่อนต่ำ

ทุกสิ่งย่อมมีข้อกำหนดและเงื่อนไข โปรผ่อนต่ำก็เช่นกัน สำหรับใครที่กำลังมองหาบ้าน คอนโด ในเวลาที่เงินสดนั้นมีมูลค่าเหนือสิ่งอื่นใด และอาจต้องพึ่งโปรโมชั่นสุดพิเศษนี้ ก่อนอื่นเลยสิ่งหนึ่งที่ต้องรับรู้ก็คือ โปรโมชันผ่อนต่ำนี้มีระยะเวลาจำกัด ดังนั้นการจอง การทำสัญญา การโอนกรรมสิทธิ์ ต่าง ๆ จะต้องอยู่ในระยะเวลาที่โครงการกำหนด รวมไปถึงการยื่นกู้เองทางโครงการก็จะเป็นผู้ช่วยในการกำหนดสถาบันทางการเงินให้ พร้อมอัตราดอกเบี้ยพิเศษที่ผู้กู้จะได้รับ และทั้งนี้ควรศึกษารายละเอียดให้ดี เนื่องจากอัตราค่าผ่อนต่อเดือนอาจถูกปรับเปลี่ยนไปตามเงื่อนไขของธนาคารและโครงการได้ด้วย

ถึงแม้จะดูไม่สอดคล้องกันเท่าไหร่ สำหรับการแนะนำให้ซื้อบ้าน คอนโด ในยุคที่เงินสดหายาก แต่การผ่อนต่ำก็กลายเป็นหนึ่งตัวช่วยที่ทำให้คุณมีบ้านในฝัน พร้อมกับสามารถเก็บเงินสดในช่วงเวลานี้ได้ โดยเฉพาะใครที่มีกำลังซื้ออยู่แล้ว และกำลังมองหาบ้านราคาแพงๆ แต่ไม่อยากผ่อนแรง โปรผ่อนต่ำนี้ก็สามารถช่วยคุณได้ชนิดที่ว่าผ่อนบ้าน คอนโด ราคา 5-10 ล้านบาท ก็สามารถจ่ายค่างวดได้ในราคาไม่กี่พันต่อเดือน ต้องบอกเลยว่าโปรโมชันนี้ของแสนสิรินับเป็นเรื่องที่ดีมากสำหรับคนที่มองหาที่อยู่ใหม่ในช่วงเวลานี้

ถึงแม้จะดูไม่สอดคล้องกันเท่าไหร่ สำหรับการแนะนำให้ซื้อบ้าน คอนโด ในยุคที่เงินสดหายาก แต่การผ่อนต่ำก็กลายเป็นหนึ่งตัวช่วยที่ทำให้คุณมีบ้านในฝัน พร้อมกับสามารถเก็บเงินสดในช่วงเวลานี้ได้ โดยเฉพาะใครที่มีกำลังซื้ออยู่แล้ว และกำลังมองหาบ้านราคาแพงๆ แต่ไม่อยากผ่อนแรง โปรผ่อนต่ำนี้ก็สามารถช่วยคุณได้ชนิดที่ว่าผ่อนบ้าน คอนโด ราคา 5-10 ล้านบาท ก็สามารถจ่ายค่างวดได้ในราคาไม่กี่พันต่อเดือน ต้องบอกเลยว่าโปรโมชันนี้ของแสนสิรินับเป็นเรื่องที่ดีมากสำหรับคนที่มองหาที่อยู่ใหม่ในช่วงเวลานี้

การผ่อนต่ำ เหมาะกับการซื้อบ้าน คอนโดในยุคนี้ด้วย ที่มาช่วยให้สภาพการเงินในกระเป๋าในคล่องตัวมากขึ้น ถึงเวลาที่คนอยากมีบ้านต้องส่องโครงการบ้าน ทาวน์เฮาส์ หรือคอนโด พร้อมอยู่จากแสนสิริแล้ว